近年、日本の製造業界で大きな注目を集めていたのが、ニデックによる工作機械メーカーの買収だった。モーターメーカーとして世界的企業となったニデックは、TAKISAWA・OKK(現ニデックオーケーケー)・三菱重工工作機械(現ニデックマシンツール)などを次々と傘下に収め、「工作機械業界再編の主役」と見られていた。

しかし現在、その工作機械事業について縮小・見直しの動きが報じられている。これは単なる一企業の事業整理ではなく、日本の製造業全体の変化を象徴する出来事かもしれない。本記事では、その背景と今後の方向性を多角的に分析する。

なぜ永守氏は工作機械にこだわったのか

ニデック創業者の永守重信氏は以前から、「モーターだけでは景気変動に弱い」という考えを持っていた。そこで目指したのが、モーター・減速機・制御装置・工作機械・ロボットを組み合わせた製造システム企業への進化だった。

この戦略には明確な論理がある。特にEV時代には、モーターを作る企業が工作機械も持つことで、製造設備そのものまで事業領域を広げられる。顧客の「モーターが欲しい」という需要に対し、「そのモーターを作る設備ごと提供する」という垂直統合モデルだ。

実際、数年前まではEV投資ブームが続き、工作機械市場も拡大が期待されていた。永守氏の戦略は、当時の産業トレンドと見事に合致していた。

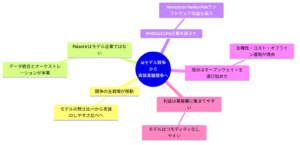

しかし状況は変わった:4つの逆風

ニデックが描いた成長シナリオには大きな前提があった。それは「EV市場が急成長し続ける」ということだ。しかし現在は、以下の4つの逆風が重なっている。

| 逆風要因 | 工作機械事業への影響 |

|---|---|

| EV販売成長の鈍化 | EV部品加工向け設備投資の減少 |

| 中国景気の低迷 | 最大市場での受注急減 |

| 設備投資の全般的減速 | 新規工場建設案件の消滅 |

| 金利上昇 | 設備投資の財務コスト増加 |

工作機械は典型的な設備投資財だ。企業が工場を建設するときには大量に売れるが、投資が止まると一気に受注が減少する。景気感応度が非常に高く、「好況時に儲かり、不況時に一気に落ち込む」という性質を持つ。つまり、工作機械事業は想像以上に景気変動の影響を受ける業態なのだ。

工作機械業界の構造的な難しさ

工作機械は高付加価値産業に見える。しかし実際には以下のような特徴があり、収益化が難しい面がある。

- 開発費が大きい:精密加工の技術開発に莫大な投資が必要

- サービス網が必要:全国に保守拠点を持たないと販売できない

- 長期保守が必要:機械の寿命が20〜30年で、長期サポートが義務となる

- 景気変動が大きい:受注が景気と強く連動する

さらに近年は、中国メーカーが急速に成長している。超高精度分野では日本企業が依然として強いものの、汎用機や中価格帯では価格競争が激化している。その結果、売上は大きくても利益率が高くないケースも少なくない。

工作機械メーカー統合の可能性と現実

今回のニュースを見て浮かび上がるのが、「日本の工作機械メーカーは多すぎるのではないか」という問いだ。国内に数十社が乱立する状況では、開発リソースが分散し、競争力が高まりにくい。

統合が進めば、以下のメリットが期待できる。

- サービス拠点の共通化による保守コスト削減

- 部品在庫の統合・削減

- 保守要員の共有と育成効率向上

- ソフトウェア・制御系の開発統合

特に注目すべきは保守サービスの統合効果だ。工作機械は20〜30年以上使用されることも珍しくない。大学や研究機関でも古い工作機械が現役で動いているケースは多い。そのため、製造部門よりも保守部門の統合の方が、先にコスト削減効果が出る可能性がある。

一方で統合の難しさもある。工作機械は職人的な技術の塊であり、各社が独自の設計哲学と顧客ネットワークを持つ。拙速な統合は、むしろ技術力と顧客信頼を失うリスクがある。

新社長は「拡大」より「再建」を優先

現在のニデックは永守氏の時代とは少し方向性が変わっている。新社長の岸田光哉氏は、M&Aの一時停止・ガバナンス強化・不正防止・収益改善を優先している。

つまり、これまでの「攻めの買収」から「守りの統合」へ移行しているように見える。工作機械事業も、さらに買収を進めるというより、既に買収した企業群をどう収益化するかが焦点になりそうだ。

この転換は必ずしもネガティブではない。急速な拡大期に生じた組織の歪みを修正し、買収した各社の技術力を実際の収益に結びつける「収穫期」として位置づけることができる。問題は、その再建にどれだけの時間とコストがかかるかだ。

筆者の考察:製造業の競争軸は変わりつつある

今回のニュースは、工作機械産業そのものの衰退を意味しているわけではない。むしろ、製造業の価値が「工作機械単体」から、自動化・ロボット・計測・ソフトウェア・AIを含めた製造システム全体へ移っていることを示している。

これは世界的な傾向でもある。例えばDMG森精機はデジタルツイン、ファナックはAI連携、マキノは高精度加工と自動化の統合に力を入れている。単体の機械の性能競争から、工場全体の生産性を上げるソリューション競争へとシフトが進んでいる。

今後重要になるのは、「どれだけ高性能な工作機械を作れるか」ではなく、「どれだけ効率的な製造システムを構築できるか」なのかもしれない。ニデックの工作機械事業が今後どう変容するかは、この大きな潮流の中での一つの試行錯誤として注目に値する。

まとめ

- ニデックは工作機械事業の縮小・見直しを進めており、EV市場減速と中国景気低迷が大きな要因となっている

- 工作機械業界は景気変動が大きく、開発費・保守コスト・価格競争の三重苦により利益確保が難しい構造を持つ

- 統合メリットは保守・サービス部門で特に大きく、20〜30年使用される機械の長期サポート体制の集約が先決

- 新社長は「攻めの買収」から「守りの収益改善」へ転換し、既存事業の収益化を優先している

- 製造業の競争軸は機械単体の性能から、自動化・AI・ソフトウェアを含む製造システム全体へ移りつつある

工作機械業界の再編は終わったのではなく、これから「拡大」ではなく「統合と効率化」のフェーズに入るのかもしれない。ニデックがこの難局をどう乗り越えるかは、日本の製造業全体の方向性を占う試金石になるだろう。

関連書籍(Kindle)

製造業の構造変化・工作機械・日本の産業再編をさらに学ぶためのKindle本をご紹介します。

- 📘 工作機械と日本製造業の戦略(Kindle) — 産業構造と競争力の変遷を学ぶ

- 📗 永守重信の経営哲学とM&A(Kindle) — ニデック成長の原動力を読み解く

- 📙 製造業DXとスマートファクトリー(Kindle) — AI・自動化による工場変革の実態

- 📕 EV時代の製造・サプライチェーン(Kindle) — EV普及が製造業に与える影響を分析

コメント