大日本印刷(Dai Nippon Printing Co., Ltd., DNP)企業調査と投資評価

会社概要

| 項目 | 内容 |

|---|---|

| 会社名 | 大日本印刷株式会社(Dai Nippon Printing Co., Ltd.) |

| 本社所在地 | 東京都新宿区市谷加賀町1‑1‑1 |

| 創業/設立 | 1876年10月創業、1894年1月設立 |

| 資本金 | 1,144億64百万円 |

| 従業員数 | 連結3万6,890人、単体9,785人 |

| 連結売上高(FY2024) | 1兆4,576億円(前年同期比2.3%増) |

| 連結営業利益(FY2024) | 936億円(同24.1%増) |

| 連結経常利益(FY2024) | 1,159億円(同17.4%増) |

| 当期純利益(親会社株主帰属、FY2024) | 1,106億円 |

大日本印刷(以下DNP)は印刷技術と情報処理を基盤に幅広い事業を展開する総合印刷企業である。創業は1876年と日本の印刷業界で最も長い歴史の一社で、国内外に約3万7,000人の従業員を擁する。印刷に限らず、情報セキュリティ、バッテリー用高機能材、光学フィルム、半導体フォトマスク、パッケージ、飲料事業などへ領域を拡大している。近年はデジタルトランスフォーメーション(DX)と環境配慮型製品・サービスに注力し、「未来の標準を創る」というブランドステートメントの下で中長期的成長を目指している。

事業セグメントと売上構成

DNPは2023年に事業を再編し、売上高構成比では以下の3セグメントを中心とする。

| セグメント | 主な事業と製品 | FY2024売上構成比 | 特徴 |

|---|---|---|---|

| スマートコミュニケーション(Smart Communication) | イメージングコミュニケーション関連(写真プリント・フォトブックなど)、情報セキュア関連(決済カードやICカード、認証・決済ソリューション)、コンテンツ・XRコミュニケーション(IPコンテンツ企画、イベント、XR地域連携)、マーケティング支援、出版・教育関連 | 約49 % | デジタルマーケティング・画像印刷・BPO・決済関連を中心とする。出版・紙媒体市場の縮小影響を受ける一方、フォトプリントやICカードなどが堅調。コンテンツIP展開やXRサービスで新価値創造を図る。 |

| ライフ&ヘルスケア(Life & Healthcare) | モビリティ・産業用高機能材(バッテリーパウチや車載装飾フィルム)、メディカル・ヘルスケア、包装材、生活空間(内外装材)関連、飲料事業 | 約34 % | リチウムイオン電池用パウチや装飾フィルム、太陽光セル用封止材など高機能素材が伸長。包装事業では環境配慮型GREEN PACKAGING®など紙コップ・チューブ容器が好調。飲料・医療包装も堅調。 |

| エレクトロニクス(Electronics) | デジタルインターフェース(有機EL用金属マスク、光学フィルム等)、半導体関連(EUVフォトマスク、ナノインプリントテンプレート) | 約17 % | スマートフォン向けOLED金属マスクや大型8.5世代ガラス基板用マスク、光学フィルムが好調。半導体向けではEUVフォトマスクや次世代ガラス基板(TGV)の開発・量産に注力。 |

補足: 売上高構成比の位置づけ

環境報告書によると FY2024(2025年3月期)の連結売上高に占める各セグメントの割合は「スマートコミュニケーション49 %」「ライフ&ヘルスケア34 %」「エレクトロニクス17 %」であり、バランスの取れたポートフォリオを構成している。印刷事業の比率は減少し、高機能材料や電子部品の比率が高まっている。

最近の業績

FY2024(2025年3月期)の実績

環境報告書によると、FY2024の連結売上高は1兆4,576億円(前期比2.3%増)、営業利益936億円(24.1%増)、経常利益1,159億円(17.4%増)、親会社株主に帰属する当期純利益1,106億円。従来の印刷関連の縮小を事業構造改革と高機能材料・電子部品の伸長でカバーし、営業利益は目標値(中期経営計画では85億円)を前倒しで達成した。

FY2025(2026年3月期)第3四半期累計(2025年4月〜12月)

DNPが2026年2月13日に発表した第3四半期累計連結決算によると、売上高は1兆1,282億19百万円で前年同期比4.6%増、営業利益763億28百万円で同21.8%増、経常利益875億08百万円で同9.8%増となった。一方、前年にあった特別利益の剥落などで当期純利益は854億11百万円となり26.4%減となった。総資産は1兆9,803億円、純資産は1兆2,184億円、自己資本比率は57.7%で健全な財務基盤を維持している。

セグメント別業績(FY2025第3四半期累計)

-

スマートコミュニケーション – イメージングコミュニケーションや情報セキュア関連製品が堅調で、セグメント売上高は5,506億円(前年同期比5.4%増)、営業利益は264億円(29.8%増)。紙媒体・BPOの縮小を組織再編や人員・固定資産の最適化で吸収した。

-

ライフ&ヘルスケア – バッテリーパウチや太陽光セル封止材の需要が拡大し、パッケージや医療包装も堅調。セグメント売上高は3,904億円(4.2%増)、営業利益は284億円(69.9%増)。EV用バッテリーパウチは米国補助金終了の影響で自動車向けは減少したが、ITデバイス向けが伸長し、福島県泉崎工場において太陽電池封止材の生産能力をほぼ倍増させる設備を10月に稼働させた。

-

エレクトロニクス – スマートフォン用有機EL金属マスクや大型基板用マスクの販売が増加し、光学フィルムも大型TV向けに好調。セグメント売上高は1,888億円(3.0%増)であるが、EUVフォトマスク開発などへの投資や円高の影響で営業利益は416億円と前年同期比2.4%減。2025年12月には次世代半導体パッケージ向けガラス基板(Through Glass Via)のパイロットラインを稼働させた。

配当と株主還元

-

配当: 2024年度は中間配当32円、期末22円(株式2分割前換算では年間76円相当)を支払った。2025年度(2026年3月期)には中間配当18円、期末22円、年間40円の配当を予定している。

-

株式分割: 2024年10月1日に普通株式を1株につき2株の割合で株式分割した。

-

自己株式取得: 2025年5月13日の取締役会で最大3,000万株(発行済株式総数の6.65%)、上限500億円の自己株式取得を決定。2026年2月28日までに1,892万7,500株(468億8,274万4,300円)を取得し、2026年2月1日〜28日の1か月間だけでも134万1,700株(約40.86億円)を買い付けた。積極的な自社株買いは資本効率向上と株主還元の意思を示すものと言える。

中期経営計画と戦略

DNPは2023〜2025年度を対象とした中期経営計画を推進している。計画では事業を市場成長性と事業採算性の2軸で「成長牽引事業」「新規事業」「安定事業」「改革対象事業」に分類し、成長牽引事業と新規事業を「フォーカス事業」として集中的に投資する。主な内容は以下の通り。

-

目標指標: ROE 10%、PBR 1倍超を目指し、2024年度までに営業利益目標850億円を達成。2024年度のROEは9.6%と目標に近づいたが、特別損益等を除く実質ROEは約7%であり、資本効率改善を継続する。

-

フォーカス事業領域: 情報セキュリティ(BPO・認証・決済)、イメージングコミュニケーション、モビリティ・産業用高機能材、デジタルインターフェース(光学フィルム・金属マスク等)、半導体フォトマスク・TGV基板。これらの領域は高い市場成長性と収益性が見込めるとしている。

-

事業構造改革: 需要の減少する既存印刷や紙媒体は事業規模に合わせて縮小・統合し、DXや自動化を通じて固定費を削減。人材と資産を成長領域に再配置することで利益率を引き上げた。

-

次期中期計画(2026〜2028年度): 2026年度からは新たな中期計画を策定中で、P&I(Printing & Information)にデジタルを融合した「P&Iイノベーション」による新事業創出を掲げる。情報セキュリティや半導体関連を重点分野として世界シェア拡大を狙う。

-

環境・DX施策: 環境ビジョン2050を策定し、脱炭素・循環型社会・自然共生社会の実現を目指す。GHG排出削減目標を前倒しで達成し、2024年には目標値を引き上げた。社内DXではAIを活用した業務効率化やデータ基盤整備により生産性向上と迅速な意思決定を図る。

株価・バリュエーション

Trading Economicsによると、2026年3月4日時点のDNP株価は3,140円で、年間上昇率は約40.18%、時価総額は約1兆4,739億円である。株価の四半期予想は3,162.15円であり、1年後は2,789.81円とやや下落が予想されている。

| 指標 | 数値 | 出典/コメント |

|---|---|---|

| 株価(2026/3/4) | 3,140円 | Trading Economicsより。 |

| 1年間の株価上昇率 | 約40.18% | 主要指数の中でも高いパフォーマンス。 |

| 時価総額 | 1兆4,739億円 | 大手印刷会社としては最大規模。 |

| PER(株価収益率) | 約8.29倍 | Trading Economicsの実績ベース。Simply Wall Stは17.6倍と推計しており、TTMベースや調整後EPSによって異なる。業界平均(15〜22倍)より低めで割安感がある。 |

| 配当利回り | 約1.49% | 配当性向は30%程度。2025年度通期配当は40円予定。 |

| EPS(TTM) | 57.29円 | 第3四半期累計のEPSは192.31円(株式分割後換算)。 |

| 自己資本比率 | 57.7% | 財務の健全性は高い。 |

| 成長指標 | 売上高成長率5年平均0.78%、EPS成長率5年平均15.24%、フリーキャッシュフロー成長率5年平均13.36% | Reutersのキー指標より。 |

PERが8〜18倍と同業他社に比べ低水準で、PBRは1倍程度(統合報告書では0.9〜1.0倍付近)であることから市場は潜在成長を十分織り込んでいない可能性がある。配当利回りは1.5%前後で高くはないが、積極的な自社株買いにより総還元性向は高まっている。

成長要因とリスク

成長を支える要因

-

高機能材料と電子部品の需要拡大

スマートフォンやタブレットの普及による有機ELディスプレイ用金属マスク、光学フィルム、スマートカードなどが好調で、DNPは大画面基板用金属マスクや2,500mm幅の光学フィルム設備を新設し増産に対応している。リチウムイオン電池パウチや太陽光セル封止材の需要も伸びており、福島県泉崎工場の新ラインで生産能力を倍増した。 -

半導体フォトマスクへの参入・Rapidus投資

2026年3月にDNPはRapidus社の資金調達ラウンドに参加し、EUVリソグラフィ用フォトマスクの開発・量産を推進することを発表した。Rapidusは2027年の2nmロジック半導体量産を目指しており、DNPは高収率・短リードタイムのフォトマスク生産を目指す。政府系プロジェクト「ポスト5G情報通信システム基盤強化事業」でも受託者に選ばれており、次世代半導体領域で存在感を高めている。 -

環境・サステナビリティ需要

プラスチック削減や再生可能エネルギーの採用が進む中、紙コップやチューブ容器など環境配慮型包装材やGREEN PACKAGING®の需要が増加。DNPは環境ビジョン2050のもと、GHG排出量削減と循環型社会の実現に取り組み、顧客企業からのサステナビリティ対応ニーズを取り込める。 -

デジタルトランスフォーメーション(DX)と情報セキュリティ

スマートコミュニケーション領域では、印刷業で培った情報処理技術を活かしたデータ管理・決済・認証サービスを提供。自治体向けXR教育やデジタル教材の拡大、生成AIを活用した業務効率化により新しい顧客体験を創出している。 -

株主還元姿勢

配当は安定しており、株式分割や大規模な自己株式取得を実施している。2025〜2026年度で最大500億円の自社株買いを実施し、そのうち約470億円を取得済み。資本効率を高める姿勢は投資家に好意的に受け取られる。

リスク要因

-

印刷・出版市場の構造的縮小

紙媒体市場の縮小とBPO需要の減退が続いており、出版関連売上の低下が業績に影響している。再編や人員削減で対応しているが、今後も紙媒体需要は長期的に減少する見通し。 -

エレクトロニクス事業の景気変動と為替影響

有機EL金属マスクや半導体フォトマスクは需要拡大局面では大きな利益をもたらすが、投資負担や外為変動による影響が大きい。第3四半期には円高と固定費増でエレクトロニクス部門の営業利益が減少した。半導体市場はサイクルが激しく、Rapidus向け2nm投資が期待どおりの収益を生む保証はない。 -

EV市場の政策依存

バッテリーパウチはEV向け需要が伸び悩んでおり、米国政府のEV補助金終了により顧客が注文を抑制した。今後のEV普及や政策動向によって需要が左右される。 -

競争と技術革新

印刷・包装業界の競合企業としてTOPPANホールディングスや凸版印刷などが存在し、新規参入もある。光学フィルムやフォトマスク分野では海外大手との競争が激しい。技術革新に乗り遅れると市場シェアが低下するリスクがある。 -

地政学・法規制リスク

中期計画でも米国関税や地政学リスク、為替変動など不確実性の高まりが指摘されており、海外展開の拡大に伴いサプライチェーン管理や人権デューデリジェンスの強化が必要となる。

投資評価(投資助言ではありません)

大日本印刷は印刷企業の枠を超え、情報セキュリティ、電子部品、高機能材料、半導体フォトマスクなど高成長領域へ事業を転換しつつある。この結果、2024年度には営業利益目標を前倒しで達成し、ROEも約9.6%まで向上した。2025年度も売上・利益は増加基調にあり、財務基盤は堅固(自己資本比率57.7%)で、潤沢な現金を保有する。

株価指標では、PERがおおむね8〜18倍と同業他社平均より低水準であり、PBRも1倍前後と割安感がある。配当利回りは約1.5%と控えめだが、500億円規模の自社株買いを行っており総還元性向は高い。また、Rapidusへの投資や次世代半導体フォトマスクの開発など、長期的な成長ドライバーを確保している。

一方で、印刷・出版市場の構造的縮小、エレクトロニクス事業のサイクル性、EV市場の政策依存、海外展開に伴う規制・地政学リスクといった不確実性も大きい。半導体フォトマスク事業は技術的難易度が高く、多額の投資が必要で、リターンが不透明である。

総合的見解

-

収益性と成長性: 高機能材料・電子部品分野の成長により売上・利益は伸長。ROE 10%を目標とする中期計画は実現可能性が高く、今後も利益成長が期待される。ただし、セグメント別に成長速度の差が大きい。

-

財務健全性: 自己資本比率が高く、十分なキャッシュを持ち、積極的な自社株買いを行う余力がある。

-

株価水準: PER・PBRが低く、市場は成長性を十分に織り込んでいない可能性がある。今後の半導体関連事業の進展次第で評価が変わる。

-

リスク: 電子部品・半導体分野は需要変動や競争が激しく、投資回収まで時間を要する。印刷・出版市場の縮小は構造的であり、改革が遅れると利益を圧迫する。

これらを総合すると、DNPは安定した収益基盤と成長投資を併せ持ち、株価指標は割安と考えられるものの、業績はセグメント別に波があり、特に半導体関連事業の成果が今後の株価を左右すると評価できる。投資を検討する際は、Rapidusとの協業やフォトマスク量産の進捗、バッテリーパウチ需要、為替動向などを定期的に確認し、自身のリスク許容度と長期的な投資方針に合致しているか慎重に判断する必要がある。

(本レポートは特定の金融商品の売買を推奨するものではなく、一般的な情報提供を目的としています。投資判断はご自身の責任で行ってください。)

今後の予想ネットキャッシュ比率はどのようになっていきますか ネットキャッシュとは「流動資産+投資有価証券×70%-負債」であり、ネットキャッシュ比率はネットキャッシュを時価総額で割った数値です

大日本印刷(DNP)のネットキャッシュ比率の将来予想を考えるには、まず現在の概算を出し、その後「キャッシュ増減要因」を見ていく必要があります。

(※ネットキャッシュ定義:流動資産+投資有価証券×70%-負債)

1 現在のネットキャッシュ比率(概算)

公開財務データ(2025年頃)から概算します。

主な財務

- 時価総額:約 1.4〜1.5兆円

- 総資産:約 2.0兆円

- 自己資本:約 1.2兆円

- 負債:約 0.8兆円

流動資産は決算書から概ね

- 流動資産:約8,000〜9,000億円

- 投資有価証券:約6,000〜7,000億円

と推定されます。

ネットキャッシュ計算(概算)

[

ネットキャッシュ

= 流動資産 + 投資有価証券×0.7 – 負債

]

仮に

- 流動資産:8500億

- 投資有価証券:6500億

- 負債:8000億

とすると

[

8500 + (6500×0.7) – 8000

]

[

= 8500 + 4550 – 8000

]

[

= 5050億円

]

ネットキャッシュ比率

[

5050億 ÷ 1.45兆

]

[

≈ 35%

]

つまり

DNPは時価総額の約30〜40%のネットキャッシュを持つ企業

になります。

これは日本企業でもかなり高い水準です。

2 今後のネットキャッシュ比率の変化要因

ネットキャッシュは主に以下で変動します。

増える要因

- 営業キャッシュフロー

(年間1500〜2000億円)

減る要因

- 設備投資

- 自社株買い

- 配当

- 半導体投資

3 今後のキャッシュフロー予想

大日本印刷の典型的な年間CF

営業CF

約 1500〜2000億円

設備投資

約 900〜1200億円

フリーCF

約 600〜800億円

4 株主還元の影響

DNPは最近

500億円の自社株買い

を行っています。

配当も

約 200〜250億円

年間キャッシュ流出

自社株買い平均

200〜400億

配当

200〜250億

合計

400〜650億

5 ネットキャッシュの推移予想

フリーCF

600〜800億

株主還元

400〜650億

差額

+200〜300億程度

つまり

ネットキャッシュは毎年少しずつ増える可能性が高い

です。

6 将来ネットキャッシュ比率

時価総額が変わらない場合

現在

約 35%

↓

5年後

ネットキャッシュ

約 6000〜7000億

時価総額

1.5兆

[

6000 / 15000

]

[

≈ 40%前後

]

7 ただし大きな変化要因

① 半導体投資

- EUVフォトマスク

- Rapidus

数千億円規模になる可能性

→ ネットキャッシュ低下

② 自社株買い

PBR1倍割れ対策で

1,000億〜2000億

の買い戻しを行う可能性。

→ ネットキャッシュ減少

③ 投資有価証券売却

DNPは

政策保有株

を大量に持っています。

売却すれば

キャッシュ増加

8 結論

現実的な予想

| 年 | ネットキャッシュ比率 |

|---|---|

| 現在 | 30〜40% |

| 3年後 | 35〜45% |

| 5年後 | 40%前後 |

ただし

半導体投資が拡大すると30%程度まで低下する可能性

があります。

9 投資家視点の重要ポイント

DNPは実は

日本企業トップクラスのキャッシュ企業

です。

そのため

投資家は今

「このキャッシュをどう使うか」

を見ています。

重要なのは

- 自社株買い

- 半導体投資

- 政策保有株売却

です。

もし興味があればですが、

実は大日本印刷は「日本株で最も割安な会社の1つ」と言われることがあります。

理由は

ネットキャッシュ比率が異常に高いからです。

もしよければ次に

「DNPが日本株でどのくらい割安なのか(PBR解体)」

をかなり面白い分析で説明できます。

これは投資家がよく使う評価方法です。

大日本印刷の最近のニュースをまとめてください

最近(主に 2026年〜直近数か月)の大日本印刷(DNP)のニュースを、重要度の高いものから分野別に整理してまとめます。

① 半導体分野(最も重要なニュース)

Rapidusに出資(2026年2月)

- DNPは次世代半導体企業 Rapidus の資金調達ラウンドに参加。

- 目的は **2nm半導体量産(2027年予定)**の支援。

- DNPは EUVフォトマスクの開発・量産で協力。 (DNP 大日本印刷株式会社)

意味(投資家視点)

これはかなり重要で

- 日本の国家半導体プロジェクト

- TSMC対抗の2nmライン

に関与します。

つまり

DNPが半導体材料企業として格上げされる可能性

があります。

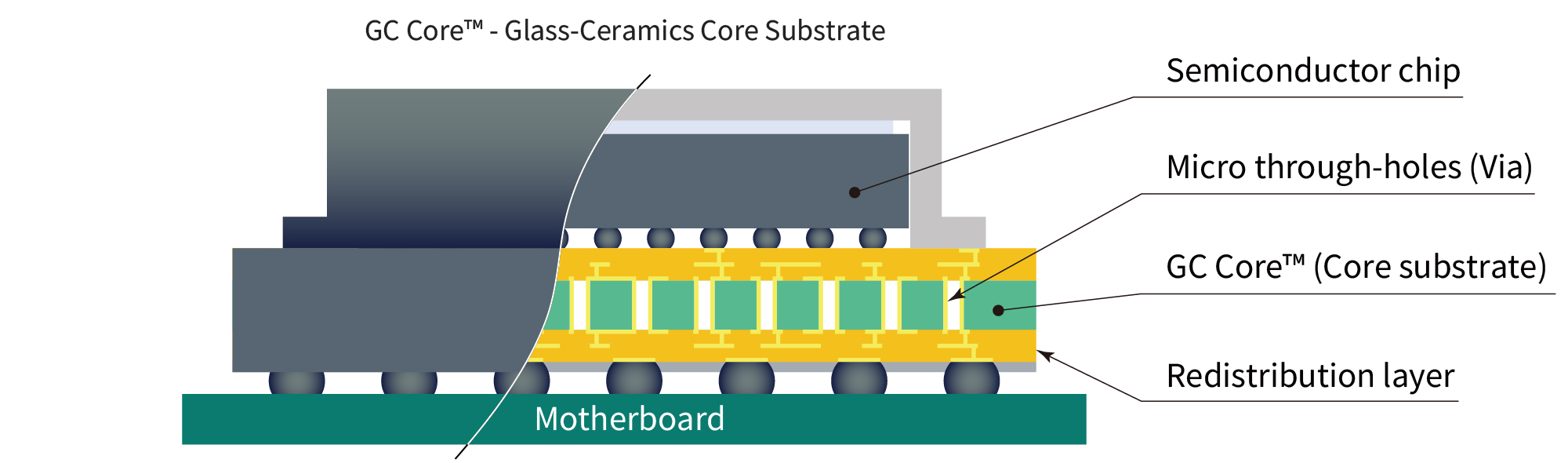

② 次世代半導体パッケージ材料

TGVガラス基板のパイロットライン新設

- 埼玉県久喜工場に ガラスコア基板(TGV)ライン設置

- 次世代半導体パッケージ向け材料

- 2026年からサンプル提供開始

ポイント

AIチップで重要になる

- Chiplet

- Advanced packaging

向け材料です。

半導体関連売上の拡大を狙っています。

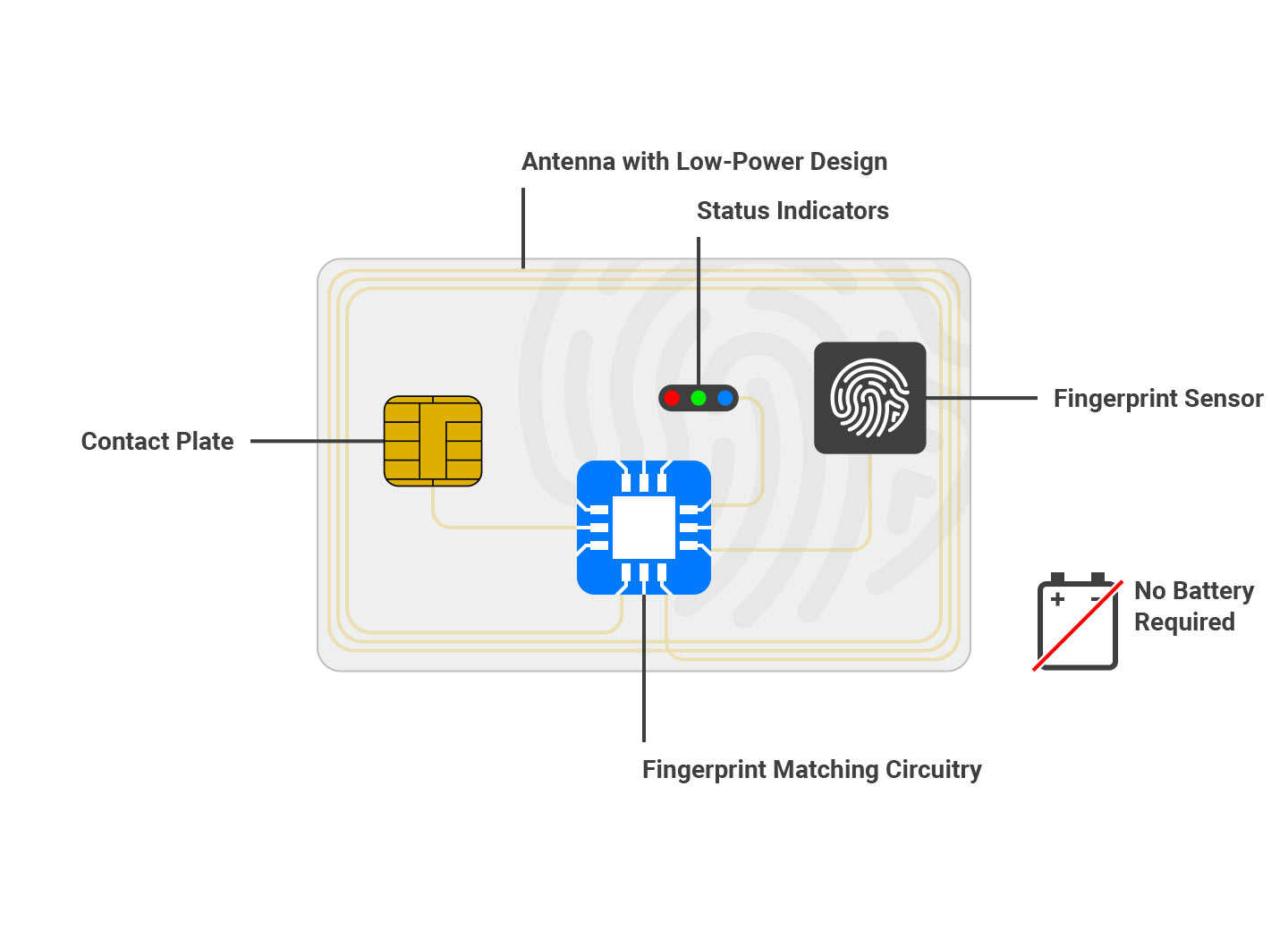

③ フィンテック・セキュリティ

JCBと「指紋認証クレジットカード」実証

- 指紋認証付きICカードの実証実験

- カード不正利用対策

意味

DNPは世界トップクラスの

- クレジットカード印刷

- ICカード

メーカーです。

今後

生体認証カード

の市場を狙っています。

④ 教育・XRビジネス

探究学習プラットフォームを開始

- 「みどころキューブ for Learning」

- デジタル教材作成ツール

- 博物館・図書館データを教育に利用

背景

- GIGAスクール

- デジタル教育

向けサービスです。

⑤ EV・モビリティ技術

CES 2026にEV向け電子シェード出展

- EV用 調光フィルム

- 電気で透明度を変える窓

用途

- 車

- 建築

- プライバシーガラス

⑥ グローバル展開

インドに新会社設立

2社を設立

- DNP CORPORATION INDIA

- DNP IMAGINGCOMM INDIA

目的

- アジア・アフリカ市場開拓

- 写真・マーケティング事業拡大

⑦ DX・医療

治験文書管理クラウド

シミックヘルスケアと共同

- 治験文書DX

- 医療データ管理

⑧ 人的資本評価

人的資本経営「ゴールド」受賞

- 人材投資

- 人的資本開示

が評価。

まとめ(重要度ランキング)

投資的に重要

① Rapidus出資(半導体)

② 半導体パッケージ材料(TGV基板)

事業拡張

③ 生体認証カード

④ EV用電子フィルム

⑤ 教育XR

企業運営

⑥ インド展開

⑦ 医療DX

⑧ 人的資本

投資家が今注目しているニュース

特に重要なのはこの2つです。

① Rapidus × フォトマスク

DNP

↓

半導体材料企業へ変化

② 半導体パッケージ材料

AI半導体ブーム

💡もしよければですが、

実は 大日本印刷の株価は今「半導体企業として再評価」され始めています。

次に

「なぜ投資家がDNPを半導体株として見始めたのか」

を解説するとかなり面白いです。

(実はかなり重要な話です)

このニュースの技術的な部分を解説して下さい

最近の大日本印刷(DNP)のニュースの中で技術的に重要なものは主に次の3つです。

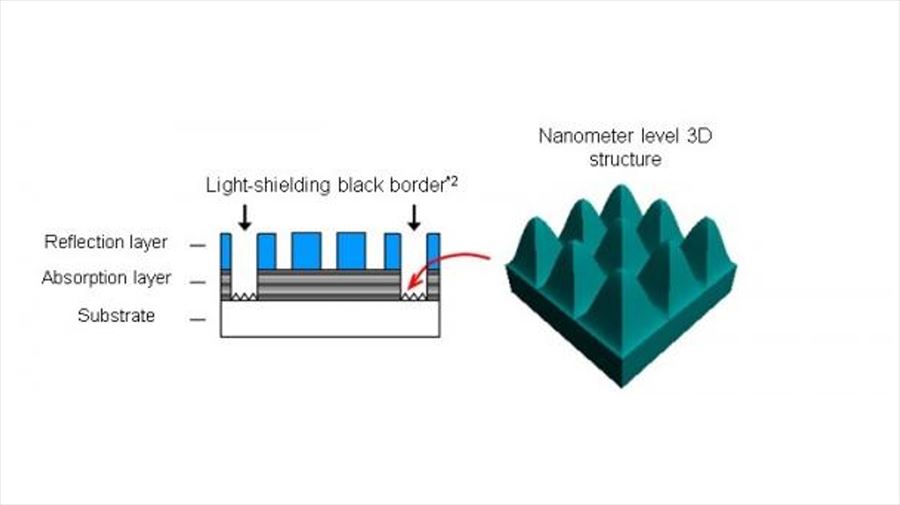

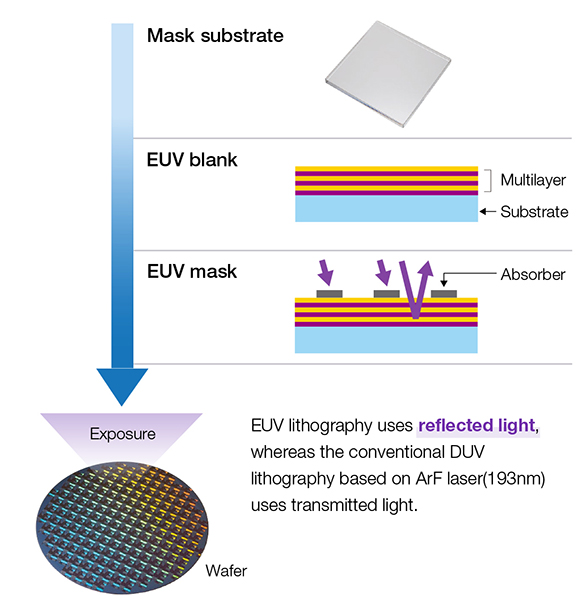

① 半導体フォトマスク(Rapidus関連)

② TGVガラス基板(次世代パッケージ)

③ 生体認証カード

それぞれ 「何の技術なのか」「なぜ重要なのか」 を技術面から解説します。

1 半導体フォトマスク(Rapidus関連)

フォトマスクとは

半導体は次の工程で作られます。

- シリコンウエハに感光材(レジスト)を塗る

- フォトマスクを通して光を当てる

- 回路パターンを焼き付ける

この時に使うのが フォトマスクです。

いわば

半導体の「原版フィルム」

です。

EUVフォトマスク(次世代技術)

現在の最先端半導体

- 5nm

- 3nm

- 2nm

では

EUV(Extreme Ultraviolet)露光

という技術を使います。

光の波長

| 技術 | 波長 |

|---|---|

| 従来露光 | 193 nm |

| EUV | 13.5 nm |

波長が短いほど

細かい回路が作れる

技術的に難しい理由

EUVフォトマスクは非常に難しいです。

理由

① ミラー構造

EUVはガラスを透過できない

→ 反射マスク

になります。

構造

多層ミラー(Mo/Si)

↓

吸収体パターン

50層くらいのミラー構造です。

② 欠陥検査が極めて難しい

2nmプロセスでは

欠陥サイズ

1 nm以下

つまり

原子レベル

③ 世界でも数社

主な企業

- DNP

- Toppan

- Hoya

日本企業が強い分野です。

2 TGVガラス基板(次世代パッケージ)

TGVとは

TGV

Through Glass Via

意味

ガラスを貫通する配線

なぜ必要か

AIチップでは

- GPU

- HBMメモリ

を密接に接続します。

例

GPU

│

│超高速配線

│

HBM

従来

シリコンインターポーザ

を使います。

しかし問題

シリコンは

- 高価

- 面積制限

そこで

ガラス基板

が注目されています。

理由

| メリット | 理由 |

|---|---|

| 平坦性 | 微細配線 |

| 低熱膨張 | 歪み少ない |

| 電気特性 | 信号損失小 |

| コスト | 大面積可能 |

技術的な難しさ

ガラスに

直径

10〜50µm

の穴を開けます。

これが

TGV

です。

加工技術

- レーザー

- 化学エッチング

- メタライゼーション

AI半導体で重要

NVIDIAのGPU

H100

Blackwell

などでは

パッケージング技術

がボトルネックです。

3 生体認証クレジットカード

技術

カードの中に

指紋センサー

が入っています。

動作

① 指紋登録

↓

② 支払い時にカードを握る

↓

③ 指紋認証

↓

④ 決済

PINコード不要になります。

技術課題

カードは

厚さ

0.76 mm

です。

その中に

- 指紋センサー

- MCU

- 電源

- NFC

を入れます。

電源

カードには

電池がありません。

方法

NFC電磁誘導

決済端末から

電力をもらいます。

技術的に一番重要なのはどれか

実は

TGVガラス基板

です。

理由

AI半導体は

GPU性能

↓

パッケージング性能

で決まるからです。

大日本印刷の技術ポジション

DNPは実は

印刷会社ではなく

以下の会社です。

| 分野 | 技術 |

|---|---|

| 半導体 | フォトマスク |

| AIチップ | ガラス基板 |

| 金融 | ICカード |

| 電池 | パウチフィルム |

つまり

材料メーカー

です。

もし興味あればですが、

実はこの会社には

投資家が驚く「隠れ技術」がもう一つあります。

それは

OLEDメタルマスク

という技術で、

世界シェア1位クラス

です。

これを説明すると

「なぜ株価が上がり始めているのか」がかなり理解できます。

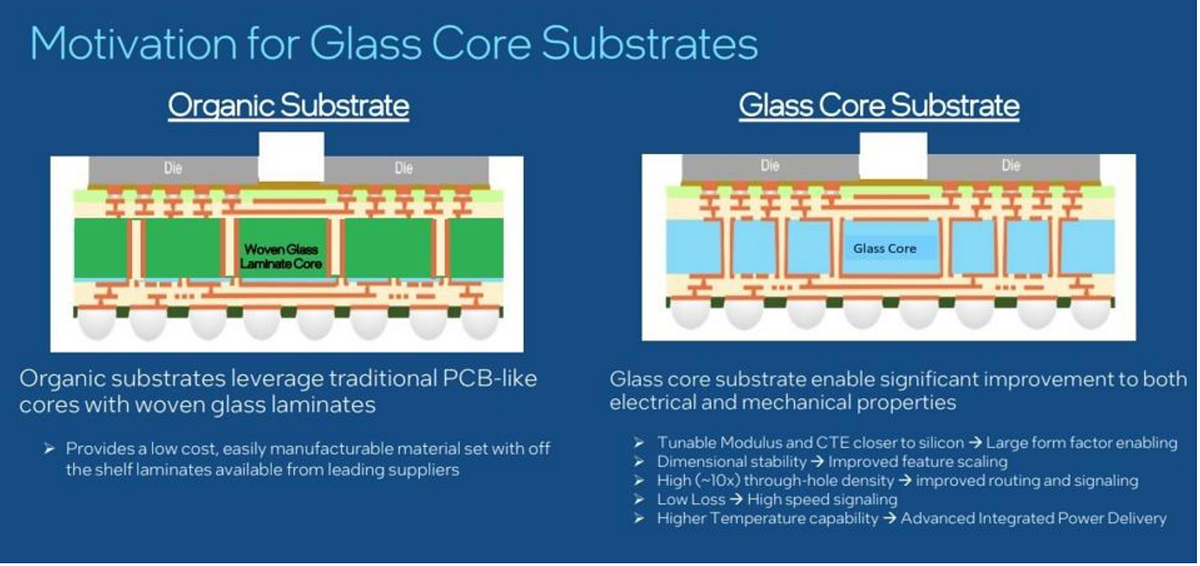

TGVガラス基板について教えて下さい

TGV(Through-Glass Via)ガラス基板とは

TGV(Through-Glass Via)ガラス基板とは、

ガラス板を貫通する微細な穴(ビア)を作り、そこに金属配線を通した半導体パッケージ基板です。

簡単に言うと

ガラスの中に縦方向の電気配線を作った基板

です。

これは主に AIチップや高性能GPUのパッケージング技術として注目されています。

1 半導体パッケージとは何か

半導体はチップだけでは使えません。

チップを

- 配線

- 電源

- メモリ

と接続するために 基板が必要です。

構造(簡略)

CPU / GPU チップ

│

│

インターポーザ(中継基板)

│

│

パッケージ基板

│

│

マザーボード

AIチップでは

- GPU

- HBMメモリ

を高速で接続する必要があります。

そのため

中継基板(インターポーザ)

が使われます。

2 従来技術(シリコンインターポーザ)

現在主流なのは

シリコンインターポーザ

です。

例

- NVIDIA H100

- AMD MI300

構造

GPU

│

│微細配線

│

HBM

問題があります。

問題

① 高価

② 大きい面積が作れない

③ 歪みやすい

理由

シリコンウエハサイズに制限

があるからです。

3 ガラス基板が注目される理由

そこで登場したのが

ガラスインターポーザ

です。

ガラスのメリット

| 特性 | メリット |

|---|---|

| 平坦性 | 超微細配線が可能 |

| 低熱膨張 | 歪みが少ない |

| 電気特性 | 信号損失が小さい |

| 大面積 | 大型基板可能 |

| コスト | シリコンより安い |

特に重要なのは

大面積化

です。

AIチップは

どんどん大きくなっています。

例

Blackwell GPU

CPUサイズの数倍

4 TGVの仕組み

TGVは

ガラスを貫通する穴

です。

構造

上層配線

│

│

● ← TGV(貫通穴)

│

│

下層配線

穴のサイズ

直径

10〜50µm

(髪の毛の1/2程度)

この穴に

銅(Cu)

を埋めます。

5 製造技術

TGVの製造はかなり難しいです。

工程

① 穴加工

方法

- レーザー加工

- 化学エッチング

- ドライエッチング

② メタライゼーション

穴の内側に

金属膜を形成

Ti

Cu

Ni

③ 銅充填

Cu electroplating

電気めっきです。

6 技術的な難しさ

TGVはかなり難しい技術です。

問題① ガラス割れ

ガラスは

脆い

です。

微細穴で割れやすい。

問題② 金属密着

ガラスと金属は

くっつきにくい

です。

問題③ 熱膨張

材料

| 材料 | 熱膨張 |

|---|---|

| ガラス | 低 |

| 銅 | 高 |

熱で応力が出ます。

7 AI半導体との関係

AIチップでは

メモリ帯域

が最重要です。

例

NVIDIA H100

HBM

3 TB/s

この高速接続には

- 微細配線

- 低損失

が必要です。

ガラスは

電気特性が良い

ため有利です。

8 Intelが本気

Intelは

ガラス基板を次世代標準

にしようとしています。

ロードマップ

2030

glass substrate

つまり

将来

半導体パッケージの主流

になる可能性があります。

9 大日本印刷の強み

DNPは

もともと

ガラス加工技術

が強いです。

理由

印刷会社だからです。

持っている技術

- 微細加工

- 薄膜形成

- フォトリソ

- ガラス加工

これが

半導体材料

に転用できます。

10 市場規模

AI半導体の拡大で

先端パッケージ市場

2030

15兆円

と言われています。

ガラス基板は

その中の重要技術です。

まとめ

TGVガラス基板とは

ガラスに貫通配線を作った半導体基板

です。

目的

- AIチップの高速接続

- 大型チップ

- 高密度配線

特徴

| 特徴 | 意味 |

|---|---|

| 大面積 | 巨大AIチップ |

| 低損失 | 高速信号 |

| 低歪み | 高信頼性 |

将来

AI半導体の標準パッケージ

になる可能性があります。

もし興味あればですが、

実は TGVガラス基板は「半導体史上最大の技術転換の1つ」と言われています。

理由は

「シリコン基板 → ガラス基板」

という材料革命だからです。

これがどれくらい大きい変化かも説明できます。

かなり面白い話です。

あわせて読みたい

投資を始めるなら

コメント