タイトル候補

1. 米政府はAnthropicから離れたのか──Palantir CEOの発言が暴いた「AI基盤戦争」の本質

2. GPUの会社がAIモデルまで作る理由──NVIDIA Nemotronと政府AI調達の地殻変動

3. 「賢いAI」から「使えるAI」へ──Palantir×NVIDIAが示すAI業界の次のステージ

2026年7月、Palantir CEOのAlex Karpが「米政府の一部機関がAnthropicの専有モデルからNVIDIAのオープンソースモデルへ切り替えた」と発言し、業界に波紋を広げました。本記事はこの発言を出発点に、なぜ「どのAIモデルが賢いか」という競争が終わりつつあり、「AIをどう業務に実装するか」という基盤競争に主戦場が移っているのかを、Palantirの役割・NVIDIAの戦略・政府の調達判断・業界構造・投資家視点の5方向から整理します。事実と推測は明確に分けて記述します。

1. 何が起きたのか:ニュースの事実整理

1-1 Alex Karpの発言とその文脈

2026年6月下旬、PalantirとNVIDIAは、米政府機関や重要インフラ事業者向けに、NVIDIAのオープンモデル「Nemotron」をPalantirの基盤上で安全に展開・カスタマイズできる仕組み(いわゆる「主権的AI」環境)を提供する提携を発表しました。この発表直後の7月1日、KarpはCNBCのインタビューに出演し、Anthropic・OpenAIが採用する「トークン課金モデル」を名指しで批判し、「何かが完全に間違った方向に進んでいる」と述べました。同時に、防衛・安全保障領域のAIを「シリコンバレーのコンセンサス」に外注することを「正気の沙汰ではない」とも表現しています。この一連の発言の中で、Karpは複数メディア(The Information等)に対し、一部の米政府の顧客が既にAnthropicの専有モデルからNVIDIAのオープンソース系モデルへ移行したと明かしました。

1-2 対象となった政府機関はどこか

【推測】 Karpは具体的な機関名を明らかにしていません。報道各社もこの点については「未確認」「単一情報源」と注記しています。国防総省(DoD)や情報コミュニティ関連機関である可能性は業界の文脈から推測されますが、これは公式に裏付けられた情報ではない点に注意が必要です。

1-3 Anthropicの専有モデルから何へ切り替えたのか

Karpの発言および同時に発表されたPalantir・NVIDIAの提携内容から判断すると、切り替え先はNVIDIAの「Nemotron」というオープンウェイト(重みが公開された)モデル群と見られます。Palantirの提携発表では、AIP・Ontology・Foundry・Apolloという既存プラットフォーム群を通じて、政府機関が自分たちのデータでNemotronを訓練・カスタマイズし、生成された「モデルの重み」ごと自機関で保有できる仕組みが強調されています。

1-4 NVIDIA Nemotronとは何か

Nemotronは、NVIDIAが公開しているオープンウェイトの大規模言語モデル(LLM)ファミリーです。エージェント型の推論(複数ステップの思考を伴うタスク処理)に強みを持たせて設計されており、公開資料では同クラスの一部オープンモデルに対して数倍の処理速度(スループット)を実現するとされています。

1-5 「オープンソースモデル/オープンウェイト」とは何か

ここでいう「オープン」とは、モデルの中身である数値パラメータ(重み)が公開され、利用者が自分のサーバー上でモデルを動かし、自分のデータで追加学習させ、改変・再配布できる状態を指します。これに対しOpenAIやAnthropicの主力モデルは「クローズド」で、利用者はAPI(ネットワーク経由の呼び出し窓口)を通じてモデルを使うだけで、モデルの中身そのものを持ち出すことはできません。政府機関にとっては「モデルを自分の管理下に物理的に置けるかどうか」が、この2つの決定的な違いになります。

1-6 この発言をどう読むべきか

【推測・留意点】 複数の分析記事が指摘する通り、Karpのこの発言には構造的な利益相反があります。発言のわずか数日前に、Palantir自身がNemotronを政府向けに展開するプラットフォームを発表したばかりだからです。つまりKarpは、自らが商機とする「乗り換え需要」そのものを喧伝している立場にあります。トークン課金モデルへの批判自体は業界内で広く共有される実感(Meta・Teslaなども独自に推論コスト抑制に動いている)と一致しますが、「政府が実際に乗り換えた」という具体的事実については、調達データや機関名などの裏付けがなく、現時点では未検証の主張として扱うべきです。

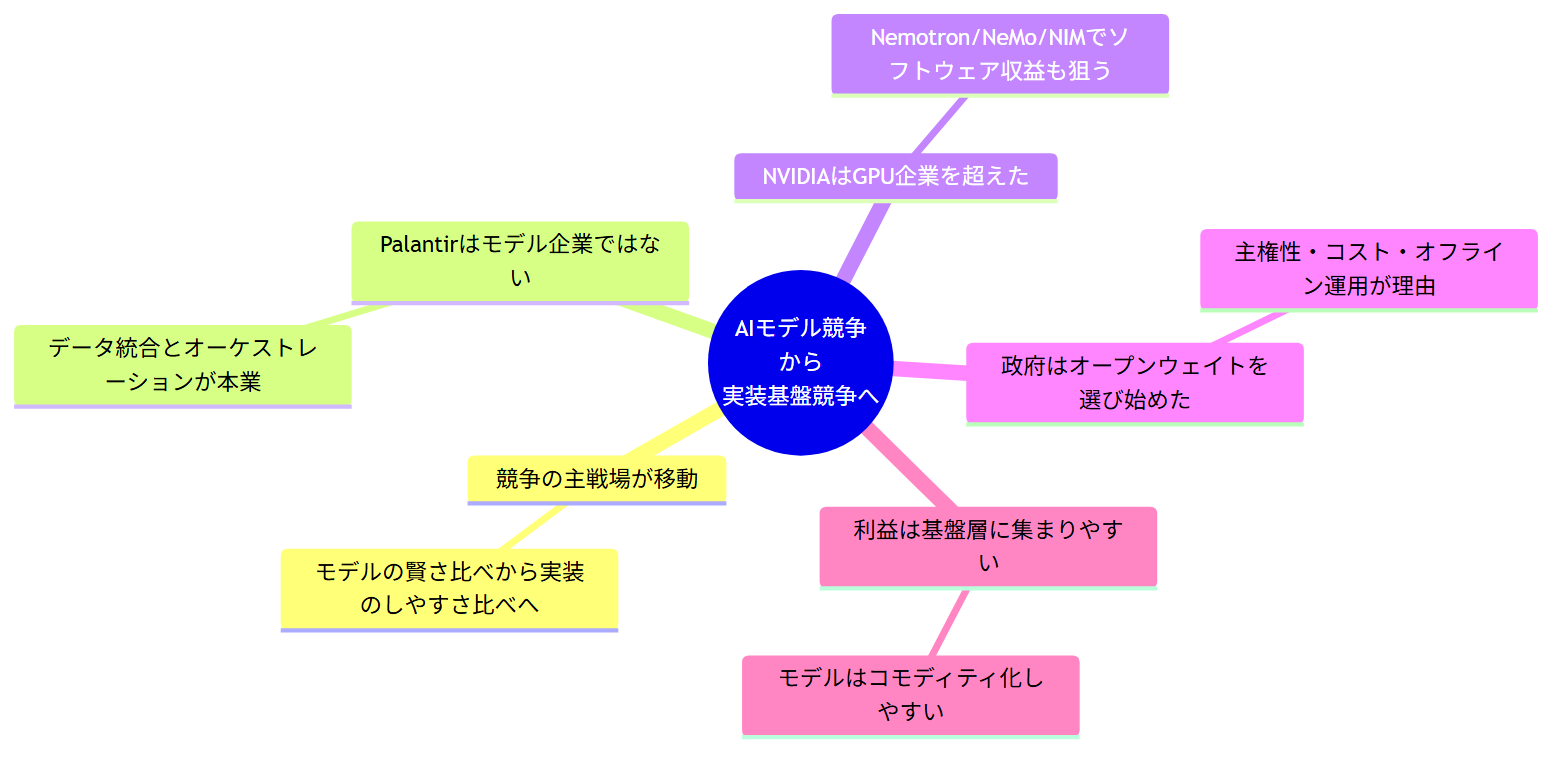

2. Palantirの役割:「AIモデル企業」ではない

Palantirを理解する上で最も重要な前提は、Palantirは自社でフロンティアAIモデルを開発している企業ではないという点です。OpenAIやAnthropicが「頭脳(モデル)」を作る会社だとすれば、Palantirは複数の「頭脳」を業務の現場に配線し、権限を管理し、監査ログを残す「神経系」を作る会社です。

2-1 Foundry・Gotham・AIP・Ontology

- Foundry:企業向けのデータ統合・分析基盤。バラバラに存在する社内データを1つの「業務地図」として整理します。

- Gotham:防衛・情報機関向けの基盤。技術的にはFoundryと同じ「Ontology(オントロジー)」という設計思想を土台にしていますが、扱うデータの機密性やセキュリティ要件が異なります。

- Ontology:企業や組織の業務実態(人・モノ・取引・設備など)を、AIと人間の両方が理解できる形の「デジタルな地図」として表現する仕組みです。AIエージェントはこの地図を頼りに、現実の業務データにアクセスします。

- AIP(Artificial Intelligence Platform):Ontologyの上に構築された、AIエージェントを作る・動かす・監視するための開発環境です。

2-2 AIエージェント基盤としてのAIP

AIPには「AIP Logic」「AIP Chatbot Studio(旧AIP Agent Studio)」といったビルダーツールがあり、非エンジニアでも業務フローに沿ったAIエージェントを組み立てられます。重要なのは、軍事目標選定や大口の金融取引のような「取り返しのつかない意思決定」には、必ず人間の承認を挟む「Human-in-the-loop」設計が組み込まれている点です。

2-3 権限管理とデータ統合

政府や大企業がAIを導入する際の最大の懸念は「誰が・どのデータに・どこまでアクセスできるか」です。Palantirはこの権限管理と監査ログを基盤機能として提供し、AIエージェントの行動を後から追跡・検証できるようにしています。

2-4 ERP・MES・CAD・IoTとの接続

Palantirの基盤は、企業の基幹業務システム(ERP)、製造実行システム(MES)、設計データ(CAD)、工場のセンサー群(IoT)など、業種ごとに異なる既存システムと接続するコネクタ群を持っています。AIモデルがどれだけ賢くても、これらの現場データにつながらなければ「使えるAI」にはなりません。この「つなぎ込み」の労力こそが、Palantirのビジネスの中核です。

2-5 モデルを自由に切り替えられる仕組み

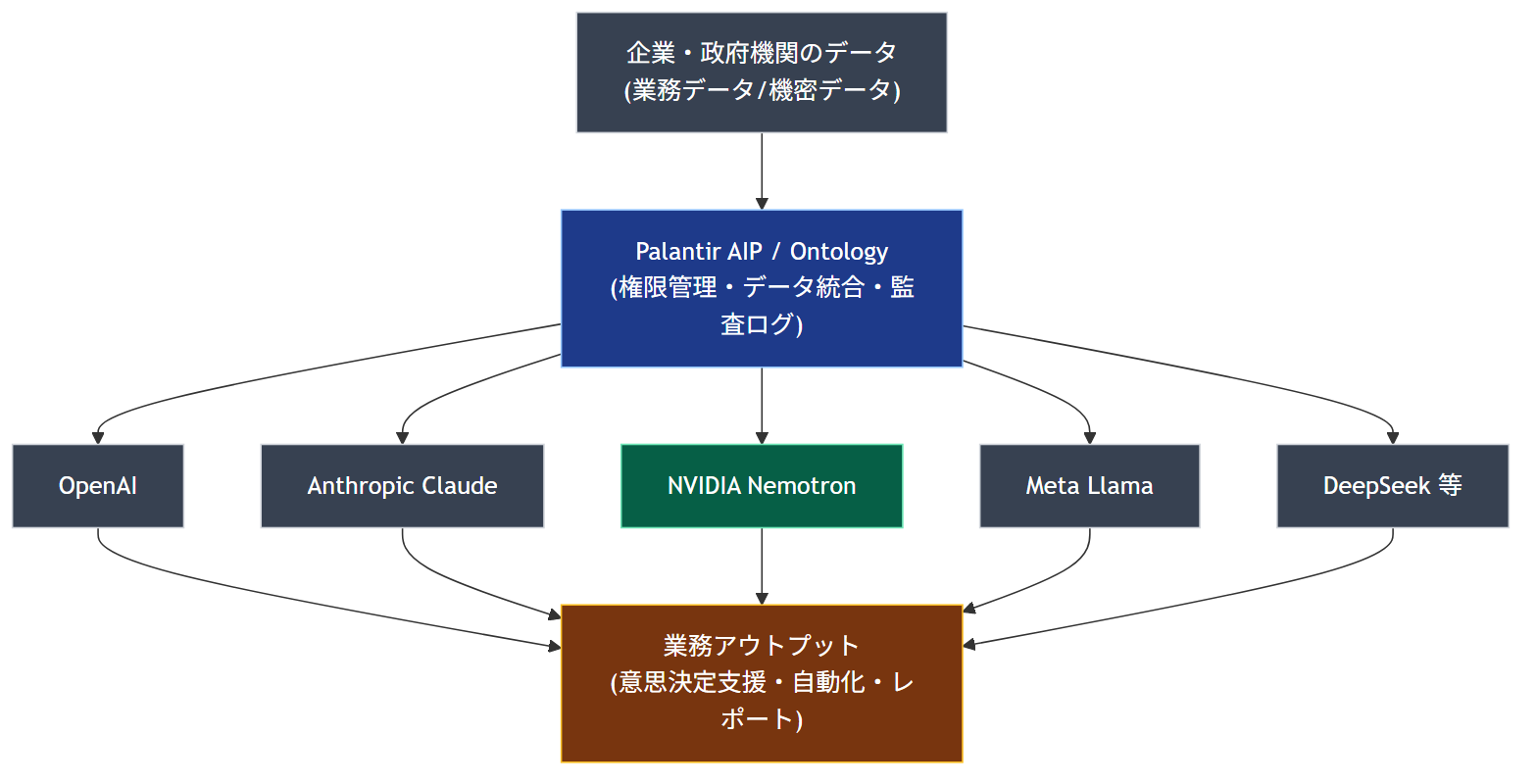

Palantirの設計思想は「特定のAIモデルに依存しない」ことです。文章で図解すると、次のような構造になります。

企業・政府機関のデータ(業務データ/機密データ)

↓

Palantir AIP / Ontology(権限管理・データ統合・監査ログ)

↓ ↓ ↓ ↓ ↓

OpenAI Anthropic NVIDIA Meta DeepSeek

Claude Nemotron Llama 等

↓ ↓ ↓ ↓ ↓

業務アウトプット(意思決定支援・自動化・レポート)

この構造では、どのAIモデルを使うかは「後から差し替え可能な部品」に過ぎません。Karpが繰り返し強調する「モデルは商品化(コモディティ化)する」という主張は、この設計思想と表裏一体です。

3. NVIDIAの戦略:GPUメーカーを超えて

NVIDIAは「GPU(画像処理装置、AIの計算処理に使われる半導体)を売る会社」というイメージが強いですが、実際には計算処理装置からソフトウェア・モデルまでを垂直統合するフルスタック企業へと変化しています。

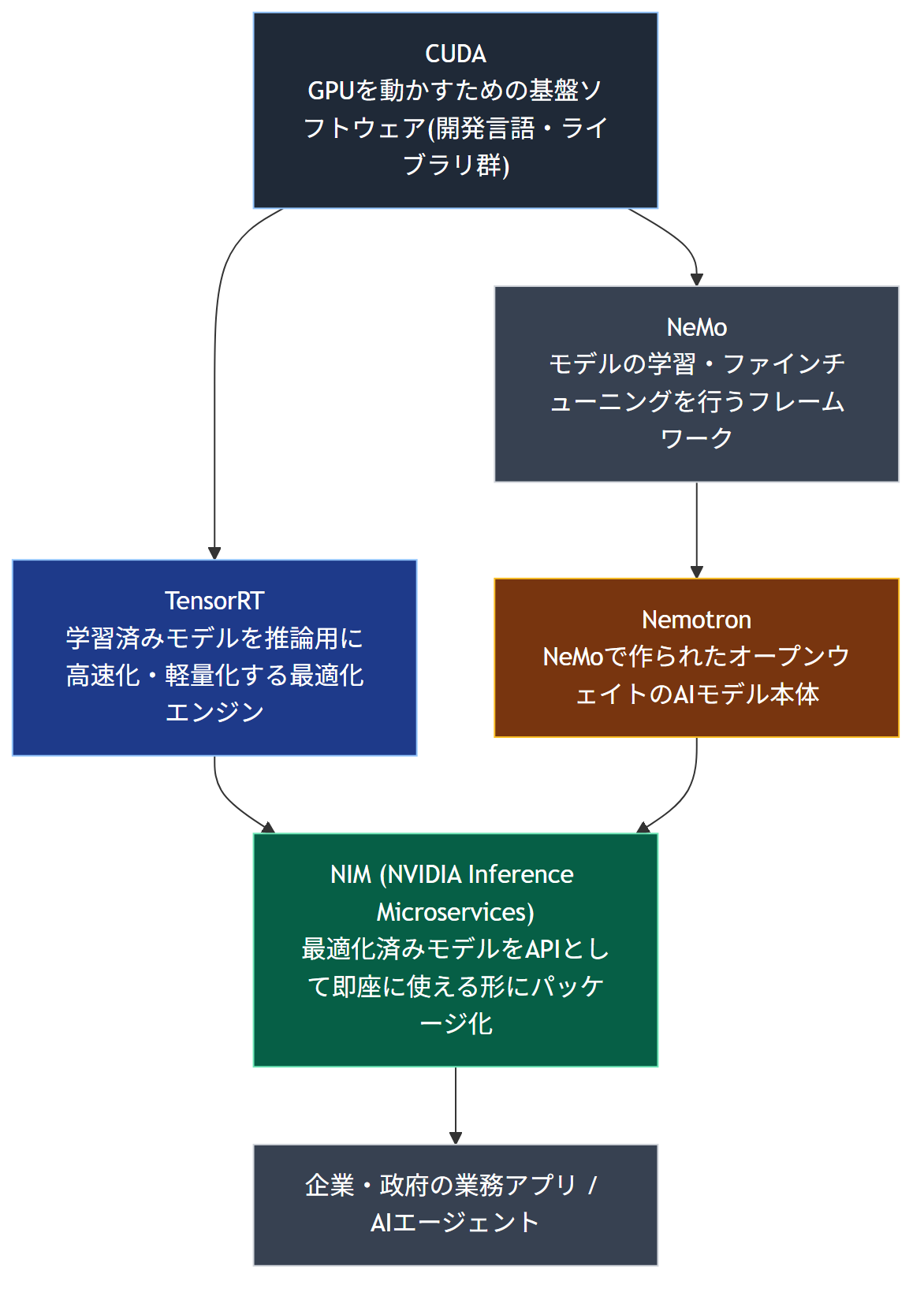

3-1 Nemotron・NeMo・NIM・TensorRT・CUDAの役割整理

| 要素 | 役割 | 一言で言うと |

|---|---|---|

| CUDA | GPU上で並列計算を行うための開発基盤(プログラミング環境) | GPUを動かす「共通言語」 |

| NeMo | LLMの学習・追加学習(ファインチューニング)を行うフレームワーク | モデルを「育てる」道具 |

| Nemotron | NeMoで作られた、オープンウェイトのAIモデル本体 | 実際に使う「頭脳」 |

| TensorRT | 学習済みモデルを推論用に最適化・高速化するエンジン | モデルを「軽く速く」する道具 |

| NIM(NVIDIA Inference Microservices) | 最適化済みモデルを標準APIを持つコンテナ型サービスとして配布する仕組み | モデルを「すぐ使える製品」にする箱 |

3-2 なぜNVIDIAはAIモデルまで開発するのか

【考察】 ビジネスモデルの観点から見ると、少なくとも3つの狙いが考えられます。

- GPU需要の裾野を広げる:オープンウェイトモデルを無償に近い形で普及させることで、それを動かす・追加学習させるためのGPU需要そのものを増やせます。モデルが無料でも、それを動かす計算基盤は有料だからです。

- CUDAエコシステムのロックインを強化する:NeMoやTensorRTなどのソフトウェア群はCUDAに最適化されており、これらを使えば使うほど、他社製半導体(AMDなど)への乗り換えコストが上がります。

- ソフトウェア収益の多様化:NIMのようなミドルウェア層は、ハードウェア(GPU)販売とは別の収益源になり得ます。半導体単体の価格競争に巻き込まれにくい、利益率の高い事業領域です。

つまりNVIDIAにとってNemotronは「モデル事業で儲ける」ことが主目的というより、「GPUとCUDAをより深く業界標準として根付かせるための呼び水」と捉えるのが妥当だと考えられます。

4. なぜ政府はAPI型モデルからオープンソースへ移るのか

政府や機密性の高い産業がクローズドなAPIモデルからオープンウェイトモデルへ関心を移す理由は、複数の観点から整理できます。

4-1 セキュリティ

機密データを外部のAPIサーバーに送信すること自体がリスクになり得ます。オープンウェイトモデルなら、データを一切外部に出さず、自組織のネットワーク内(あるいは物理的に外部と遮断された「エアギャップ」環境)で処理を完結できます。

4-2 データ主権

「主権(Sovereignty)」とは、自分たちのデータやモデルの重みを、他国企業や他社の意思決定に左右されずに完全に自分たちで管理・統制できる状態を指します。専有APIでは、モデル提供企業の規約変更やサービス停止判断に運用が左右されるリスクが残ります。

4-3 推論コスト

API課金は使用量(トークン数)に比例して増え続けます。オープンウェイトモデルを自社インフラで運用すれば、初期投資は必要になるものの、長期的・大規模な利用では単価を抑えやすいとされています。

4-4 カスタマイズ性

オープンウェイトモデルは、自組織の専門データで追加学習(ファインチューニング)し、特定任務に特化させることができます。クローズドAPIではここまで踏み込んだ改変はできません。

4-5 ベンダーロックイン回避

特定の1社のAPIに業務プロセス全体を依存させると、価格改定や提供方針の変更に振り回されます。複数モデルを使い分けられる基盤を持つことは、価格交渉力の維持にもつながります。

4-6 オフライン運用

戦地・僻地・通信遮断環境など、インターネット接続が保証されない状況でもAIを稼働させる必要がある政府・軍事用途では、外部API通信が前提のサービスはそもそも使えません。オープンウェイトモデルなら現地のサーバーだけで完結できます。

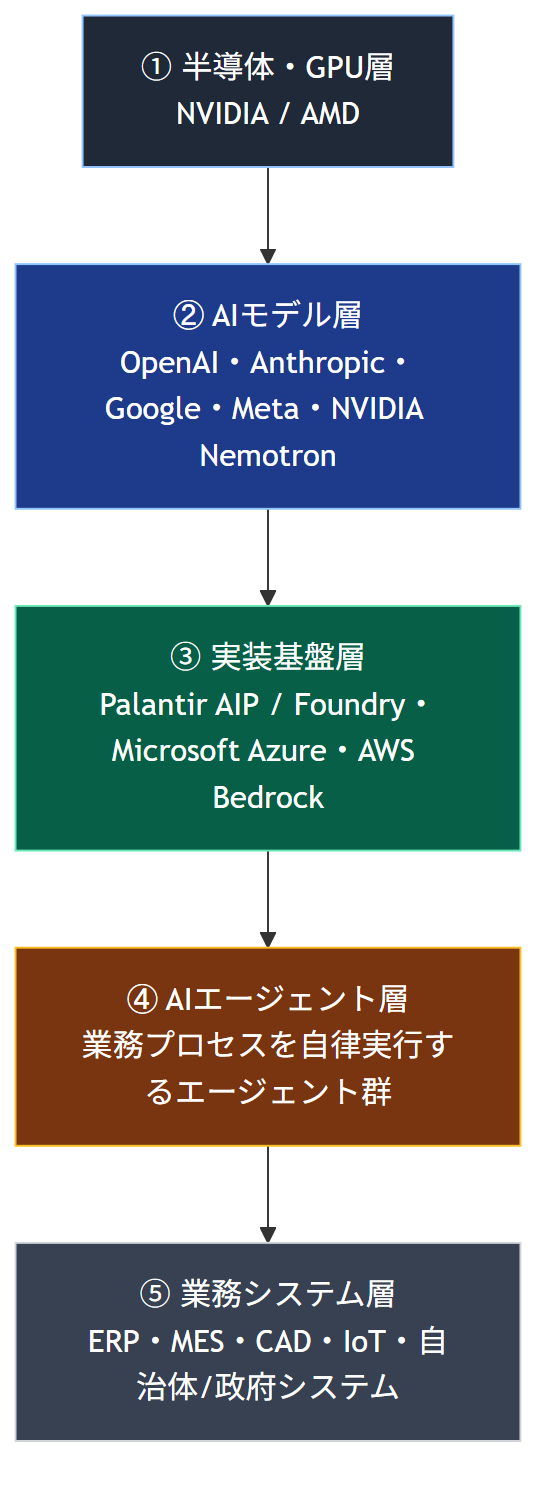

5. AI業界全体の流れ:4つの世代

- 第一世代「ChatGPTを使う」:個人がチャット画面でAIに質問する段階。

- 第二世代「AIを業務へ組み込む」:API連携によって、AIが社内ツールや業務フローの一部として機能し始める段階。

- 第三世代「複数AIを状況に応じて使い分ける」:コスト・機密性・得意分野に応じて、タスクごとに最適なモデルを選択する段階。Palantirが担おうとしているのはこの層です。

- 第四世代「AIエージェントが業務を自律実行する」:人間が逐一指示せずとも、AIエージェントが複数ステップの業務プロセスを自律的に遂行し、要所でのみ人間が承認する段階。

今回のニュースが示すのは、AI業界の関心が第一世代・第二世代の「どのモデルが賢いか」から、第三世代・第四世代の「どう組み合わせ、どう業務に定着させるか」へ移りつつあるという流れです。

6. 各企業の立ち位置

【考察・一般的整理】 以下は各社の公表情報や事業構造から見た、現時点での大まかな位置づけです。将来の戦略変化を断定するものではありません。

| 企業 | 強み | 主な収益源 | AI時代の役割 | 今後の戦略(推測含む) |

|---|---|---|---|---|

| OpenAI | 最先端モデルの開発力、ChatGPTのブランドとユーザー基盤 | API利用料、ChatGPT有料会員、法人契約 | フロンティアモデルの供給者 | 独自データセンター投資などインフラの垂直統合、業務エージェント化の推進 |

| Anthropic | 安全性重視の設計思想、開発者向けツール(Claude Code等)への支持 | API利用料(トークン課金)、法人契約 | 高信頼性AIモデルの供給者 | 企業・政府向けの専有モデルとしての差別化継続 |

| 自社製AI半導体(TPU)、検索・広告基盤、研究力(DeepMind) | 広告、クラウド(Google Cloud) | チップからモデル・アプリまでのフルスタック企業 | 検索・Workspaceへのモデル統合、TPUの外販拡大 | |

| Meta | 巨大なユーザー基盤、広告収益、Llamaのオープンソース展開実績 | 広告収入 | オープンモデル陣営の代表格 | オープンウェイト戦略でエコシステムの主導権を確保 |

| NVIDIA | GPUの圧倒的シェア、CUDAエコシステム、NeMo/NIM等のソフトウェア群 | GPU・データセンター機器販売、ソフトウェアライセンス | AIインフラの事実上の標準提供者 | オープンモデルでGPU需要を拡大しつつ、ソフト収益化を推進 |

| Palantir | データ統合・オントロジー技術、政府領域での実績、実装力 | ソフトウェアライセンス、政府・エンタープライズ契約 | AI実装オーケストレーション(基盤)層 | モデル中立性を武器に政府・重工業・金融へ拡大 |

| Microsoft | Azure、Office 365という圧倒的な導入済み基盤、OpenAIへの出資関係 | クラウド利用料、SaaSサブスク | モデル配布・業務統合のハブ | Copilotの全製品展開、マルチモデル対応への軸足シフト |

| Amazon | AWSのクラウド基盤、Bedrock経由のマルチモデル提供、自社AI半導体(Trainium) | クラウド利用料 | モデル中立のクラウド基盤提供者 | 自社チップでNVIDIA依存を下げつつ、モデル選択制を強化 |

| Oracle | 大企業向けデータベース顧客基盤、OCIクラウドの急拡大 | DBライセンス、クラウド(OCI) | AI向けGPUインフラの供給者 | 大手AI企業へのGPUクラウド提供、政府クラウド領域の強化 |

7. 投資家視点:利益はどこに集まるのか

7-1 なぜPalantirの企業価値は上がっているのか

Karpの発言・Palantir/NVIDIA提携の発表を受け、Palantir株は発表週に一時8〜9%程度上昇したと複数の報道が伝えています(その後の値動きは各種要因が絡むため単純比較はできません)。【考察】 市場がここで評価しているのは「Palantirがどのモデルを持っているか」ではなく、「Palantirがどの政府機関・企業にも、どのモデルとでも接続できる立場にいるか」という点だと考えられます。

7-2 なぜモデル企業ではなく基盤企業が恩恵を受け得るのか

【考察】 AIモデルは、性能競争が続く限りコモディティ化(同質化・低価格化)の圧力にさらされ続けます。オープンウェイトモデルの性能向上が続けば、なおさら「モデル単体」への支払い意欲は下がりやすくなります。一方で、業務データとの接続・権限管理・監査・複数モデルの使い分けという「実装の面倒くささ」は、モデルが増えれば増えるほど複雑化し、むしろ価値が上がります。Palantirのような企業は、まさにこの「面倒くささを肩代わりする」レイヤーに位置しています。

7-3 利益はバリューチェーンのどこに集まりやすいか

【考察】 GPU→AIモデル→AIエージェント→AI運用基盤という流れの中では、当面はGPU(NVIDIA)と運用基盤(Palantirのような企業)に利益が集まりやすいと考えられます。GPUは物理的な供給制約が続く限り価格決定力を保ちやすく、運用基盤は顧客ごとの統合作業(スイッチングコストの高い作業)を抱え込むためです。対照的に、AIモデル単体・そしてまだ発展途上のAIエージェント単体は、競争が激しく価格low下圧力を受けやすい領域だと考えられます。ただし、これはあくまで現時点の構造から見た推測であり、技術革新や規制動向によって変化し得る点には留意が必要です。

まとめ:この記事で伝えたい5つのポイント

- Karpの「政府がAnthropicから乗り換えた」という発言は、機関名などの裏付けがない未検証情報であり、Palantir自身の商機とも重なる利益相反がある点に注意が必要。

- 一方で「トークン課金モデルへの不満」「オープンウェイトモデルへの関心の高まり」自体は、複数の独立した動きから見て構造的に実在する流れと考えられる。

- Palantirはモデル企業ではなく、複数のAIモデルを企業・政府の実データや基幹システムに接続する「実装基盤」企業である。

- NVIDIAはGPUメーカーの枠を超え、Nemotron・NeMo・NIMなどでソフトウェア層まで垂直統合し、CUDAエコシステムを強化しようとしている。

- AI業界の競争軸は「モデルの賢さ」から「実装のしやすさ・主権性・使い分けやすさ」へ移りつつあり、この流れの中では基盤層・インフラ層に利益が集まりやすいと考えられる。

最後に:筆者として今後最も重要になると考えること

今回の一連の出来事を追って強く感じるのは、AI業界の「勝負どころ」が静かに、しかし確実に移動しているということです。この1〜2年、世間の関心は「どのモデルが一番賢いか」というベンチマーク競争に集中してきました。しかし政府や大企業のような、失敗の許されない現場が実際に求めているのは、賢さそのものよりも「自分たちの管理下に置ける」「後から検証できる」「他社の都合に振り回されない」という統制可能性です。Karpの発言に事実関係の粗さがあるとしても、彼が指摘する構造──モデルはいずれコモディティ化し、価値は実装層に移る──という見立て自体は、NVIDIAが自らソフトウェア層に進出している事実や、各国政府が「主権的AI」を掲げ始めている動きとも整合的です。

今後最も重要になるのは、おそらく「誰が一番賢いAIを作るか」ではなく、「誰が複数のAIを安全に、監査可能な形で、現場の業務データに接続できるか」という実装力の競争だと考えます。この競争では、派手なモデル発表よりも、地味な権限管理・データ連携・コンプライアンス対応の積み重ねがものを言います。投資家としても事業者としても、目を向けるべきは「どのAIを使うか」ではなく「AIをどう使い続けられる状態にするか」という視点だと筆者は考えています。

引用元一覧

- Palantir Thinks AI’s Competitive Moat Is Moving Beyond OpenAI and Anthropic – Benzinga

- Palantir and Nvidia’s Nemotron: A Real Signal Inside a Self-Interested Claim – FourWeekMBA

- Alex Karp Touts Palantir-Nvidia Partnership For Secure AI, Criticizes OpenAI And Anthropic Over Lack Of IP Protection – TradingView

- Palantir’s Karp bashes OpenAI, Anthropic token model: ‘Something has gone completely wrong’ – CNBC

- Palantir reports US government clients shifting AI work to Nvidia’s Nemotron models – Crypto Briefing

- Alex Karp: ‘Tokens That Create No Value’ — What He Said – Digital Applied

- Palantir Launches Engine for Deploying NVIDIA Nemotron Open Models in Sovereign Environments – BusinessWire

- Palantir and NVIDIA Partner to Deploy Open-Source AI for US Government – KuCoin News

- Open Models, Closed Environments: Palantir Brings Secure AI to US Agencies With NVIDIA Nemotron – NVIDIA Blog

- Nvidia Nemotron Open Source LLM Models 2026 – BuildMVPFast

- AIP architecture overview – Palantir公式ドキュメント

- Platform overview – Palantir公式ドキュメント

本記事の一部の分析・数値解釈には推測を含みます。特に「政府機関がAnthropicから乗り換えた」という点は本記事執筆時点で第三者による裏付けが取れていない未検証情報です。投資判断は自己責任で、最新の一次情報を必ずご確認ください。

コメント