「石油会社」というラベルは、INPEXを説明するには不正確だ。確かに石油・ガス開発を主業とする企業だが、その本質は変わりつつある。LNG(液化天然ガス)・CCS(二酸化炭素回収貯留)・水素・アンモニア・e-methaneを組み合わせながら、「化石燃料を捨てることなく、低炭素化する」という独自路線を歩んでいる。そしてAIデータセンターが爆発的な電力需要を生み出しつつある今、この路線は意外なほど時代と合致している。

本記事では、INPEXという企業の構造・世界の脱炭素の現実・AI時代のエネルギー需要を重ね合わせながら、「なぜINPEXがAI時代のエネルギーインフラ企業として注目されるのか」を深く考察する。

INPEXとは何か——「石油会社」というラベルの不正確さ

INPEX(国際石油開発帝石)は、日本最大の石油・ガス開発会社だ。資源開発の上流(探鉱・開発・生産)を担う、いわゆるE&P(Exploration & Production)企業である。筆頭株主は日本政府(経済産業省)であり、日本のエネルギー安全保障の担い手という側面も持つ。

しかし「石油会社」という呼び方は正確ではない。INPEXの収益構造を見ると、天然ガス・LNGの比率が圧倒的に大きい。売上・利益の柱は、オーストラリア北西部沖で稼働するIchthys LNGプロジェクトだ。

Ichthys LNGという巨大資産

Ichthys LNGは、INPEXが66.245%の権益を持つ超大型プロジェクトだ。年間880万トン規模のLNGを生産し、日本をはじめとするアジア市場に供給する。建設費は約4.5兆円にのぼり、2018年に生産を開始した。このプロジェクトが稼働してから、INPEXは「日本のエネルギー安全保障の生命線」としての地位を確立した。

次の柱として期待されているのがAbadi LNGだ。インドネシアのマセラ鉱区で開発中のこのプロジェクトは、Ichthys規模かそれ以上の埋蔵量を持つとされる。ただし開発は長期化しており、インドネシア政府との交渉・コスト管理・環境対応など複雑な要素が絡んでいる。これが「次の10年」のINPEXにとっての最重要案件だ。

なぜ中東情勢がINPEXに直撃するのか

INPEXの株価・業績を語るとき、中東情勢は避けられない。直感的には「INPEXはオーストラリアのLNGが主力なのに、なぜ中東関係があるのか」と思うかもしれない。しかし実際の影響経路は複数ある。

原油価格とLNG価格の連動

LNG(液化天然ガス)の価格は、特にアジア市場では原油価格と連動する形で契約されているケースが多い。「原油連動型LNG長期契約」という仕組みだ。つまり中東情勢が悪化して原油価格が上がれば、INPEXのLNG収入も自動的に増える。この連動性が、中東リスクとINPEXを繋ぐ最大のメカニズムだ。

ホルムズ海峡リスクと日本のエネルギー安全保障

ホルムズ海峡は、中東産原油・LNGの世界最大の輸送チョークポイントだ。毎日約1,700万〜1,800万バレルの石油・LNGがここを通過する。日本が輸入する石油の約9割、LNGの約1割が中東産だ。

ホルムズ海峡が封鎖されれば(過去に何度かその危機があった)、日本のエネルギー供給は即座に脅威にさらされる。この地政学リスクは、「中東に依存しないLNG調達先の多様化」という需要を生み出す。オーストラリア産LNGを供給するINPEXのIchthysは、まさにこの「中東外LNG供給源」として日本の安全保障上の価値を持つ。

円安とINPEXの業績

もう一つ重要なのが為替だ。INPEXはドル建てでLNGを販売する一方、国内のコストは円建てが多い。円安が進めば、円ベースの収益は膨らむ。2022〜2024年の急激な円安局面でINPEXの業績が大きく改善したのは、この構造が効いたからだ。日本の金融政策・米国の金利動向・円ドル相場も、INPEXの業績を動かす重要変数だ。

世界の脱炭素は「一枚岩」ではない——地域ごとに全く違う現実

「脱炭素」というと、世界が一斉に化石燃料から卒業するかのような印象を持つ人もいる。しかし現実はまるで違う。地域ごとに戦略が大きく異なり、それがINPEXのポジションにも影響する。

EUは最も厳格——しかしエネルギー安全保障で揺れている

欧州連合は気候変動政策で最も積極的な地域だ。ETS(排出権取引制度)・炭素国境調整メカニズム(CBAM)・2035年のICE車禁止——欧州は「脱炭素の優等生」を目指してきた。しかし2022年のウクライナ侵攻以降、状況は複雑になった。ロシア産ガス依存を断ち切るためにLNGを増やし、石炭発電を一時的に復活させた国もある。「脱炭素」と「エネルギー安全保障」のトレードオフが顕在化した。

米国は政権によって揺れる——しかしLNG輸出大国になった

米国はトランプ政権とバイデン政権で気候政策が大きく変わる。しかしどの政権でも変わらない事実がある。シェール革命によって米国はLNG輸出大国になった、ということだ。パリ協定への参加・離脱にかかわらず、米国のLNG輸出は増え続けている。これはINPEXにとって「競合LNG供給者が増える」ことを意味し、アジア市場でのLNG価格競争が激化する要因の一つだ。

中国は再エネ最大だが石炭も世界最大——矛盾ではなく「両立戦略」

中国は太陽光・風力の設置容量で世界ダントツ1位だ。しかし同時に、石炭発電も世界最大規模で続けている。これは矛盾ではなく、「エネルギー需要が急拡大しているので、再エネ追加と化石燃料継続を同時にやる」という戦略だ。中国がLNG輸入を増やしているのも、石炭よりクリーンなガスへの移行という文脈だ。INPEXにとって中国は巨大なLNG需要源であり続ける。

日本は「現実路線」——理想よりも安定供給を優先

日本の2011年以降のエネルギー政策は、「安全性・安定供給・経済性・環境」の4Eを掲げながらも、実質的には「安定供給」が最優先だ。原発再稼働が進まない中、LNG火力が電力の主力を担ってきた。再エネの拡大は進んでいるが、「2050年カーボンニュートラル」という目標との間には、現実的な大きな距離がある。この「現実路線」の日本にとって、INPEXのLNGはなくてはならない存在だ。

中東は「石油・ガス継続」前提——しかし再エネにも投資

サウジアラビア・UAE・カタールなどの中東産油国は、石油・ガスを継続的に生産・輸出する前提で動いている。しかし同時に、将来の需要減に備えて再エネ・水素・アンモニアへの投資も加速している。「化石燃料で稼ぎながら、ポスト化石燃料を準備する」という構造は、実はINPEXの戦略とよく似ている。

INPEXの本当の戦略——「捨てる」のではなく「低炭素化する」

ここが本記事の核心だ。INPEXが取る戦略は、「脱炭素トレンドに合わせて化石燃料を捨てる」でも「脱炭素を無視して化石燃料を続ける」でもない。第三の道——「低炭素化石燃料」への変換だ。

具体的には以下の組み合わせで実現しようとしている。

- LNG:石炭比でCO2排出が約半分。「移行燃料」として中長期的な需要を持つ

- CCS:LNG生産・火力発電から出るCO2を地下に貯留。既存インフラをカーボンニュートラル化する

- 水素:天然ガスから製造する「ブルー水素」をCCSと組み合わせる

- アンモニア:水素を輸送しやすい形(アンモニア)に変換し、火力発電の混焼燃料として使う

- e-methane(合成メタン):CO2と水素から製造するメタン。既存ガスインフラをそのまま使えるカーボンニュートラル燃料

この組み合わせのポイントは「既存インフラを活用する」ことだ。LNGパイプライン・タンカー・受入基地・ガス火力発電所——これらを全て置き換えるのではなく、同じインフラをCCS・水素・アンモニアと組み合わせることで低炭素化する。これは経済合理性の観点から非常に重要な発想だ。

CCS——INPEXが「地下の専門家」である理由

CCS(Carbon Capture and Storage、二酸化炭素の回収・地中貯留)は、INPEXにとって単なる環境対応策ではない。地質学・掘削技術・地下流体管理——これらはE&P企業が数十年かけて磨いてきた中核スキルだ。石油・ガスの地下開発で培った「地下の専門知識」が、そのままCCSに転用できる。

石油会社が「CCSと相性が良い」と言われる理由はここにある。石油・ガスを「地下から取り出す」技術と「CO2を地下に戻す」技術は、地質学的には表裏一体だ。枯渇した油ガス田の地下空間は、CO2の貯留場所として有望だ。INPEXはこの技術的優位を活かして、CCS事業を拡大しようとしている。

Bonaparte CCS——オーストラリアでの大型プロジェクト

Bonaparte CCSは、INPEXがオーストラリア北部(Ichthys LNGと同じ海域)で進めるCCSプロジェクトだ。Ichthys LNG生産の際に発生するCO2を回収し、ボナパルト海盆の地下地層に貯留する計画だ。これが実現すれば、IchthysのLNG生産そのもののカーボンフットプリントを大幅に削減できる。「LNG生産 + CCS」のセットで、「低炭素LNG」というプレミアム製品を市場に提供できる可能性がある。

千葉CCS・柏崎——国内での展開

国内でも、千葉県での陸域CCS実証プロジェクトや、新潟・柏崎沖でのCCS調査が進んでいる。日本政府がCCS推進を国策として後押しする中、INPEXは国内の地下地質データを持つ企業として、「日本国内のCCSインフラ」の担い手になりうる立場にある。

CCSの本質——「ガス事業延命装置」という視点

ここで一歩踏み込んだ視点を加えよう。CCSは「脱炭素のための技術」として語られることが多いが、INPEXの文脈では別の見方もできる。

CCSは「化石燃料を継続するための正当性付与装置」でもある。

欧州のカーボンボーダー規制・国際的な排出規制が強化されていく中で、「CCS付きLNG」は「通常のLNG」よりも規制を逃れやすくなる可能性がある。火力発電所にCCSを組み合わせることで、「低炭素火力」として2040年代以降も稼働させ続けられるかもしれない。

これは「CCSで地球を救う」という理想論ではなく、「CCSでガス事業の寿命を延ばす」という現実的な経営判断でもある。この本音の部分を理解しておかないと、INPEXのCCS戦略の意味を見誤る。もちろん、CCSが実際にCO2削減に貢献するなら、それは同時に環境問題への貢献でもある。「ビジネス的に正しい」と「環境的に正しい」が一致するレアな交点に、CCSという技術が位置している。

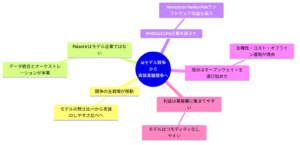

AI時代のエネルギー——なぜ「現実的エネルギー企業」の価値が上がるのか

ここからが本記事の「未来パート」だ。AI時代のエネルギー需要という新しい文脈で、INPEXのポジションを考えてみよう。

AIデータセンターが生む「電力の怪物」

OpenAIのGPT-4を一回動かすのに必要な電力は、Googleの通常検索の約10倍と言われる。ChatGPTは毎日数億回の問い合わせを処理している。さらにAI画像生成・動画生成・コーディング支援・工場AI——あらゆる分野でAIが普及するにつれ、データセンターの電力消費は爆発的に増える。

IEA(国際エネルギー機関)の試算では、AI・データセンターの電力需要は2026年までに2022年比で2倍以上になる可能性がある。MicrosoftはAI事業のために原発(スリーマイル島を再稼働)と長期電力契約を結んだ。Googleはデータセンター向けに小型モジュール炉(SMR)の発注を発表した。Amazonも同様だ。これは「再エネだけでは足りない」という現実の表れだ。

AIが必要とする電力の特性——「24時間・安定・大量」

AIデータセンターに必要な電力には特別な条件がある。

- 24時間365日の安定供給:AIは止められない。電力が途切れれば処理が止まる

- 大容量:1つのAIクラスターが数十MW〜数百MWを消費する

- 低コスト:電力費はデータセンターの運営コストの大部分を占める

この条件を最も満たしにくいのが「変動再エネ」だ。太陽光は夜に発電しない。風力は無風では動かない。電池(蓄電池)は大容量・長期保存に向かない。「再エネ100%」のデータセンターを実現するには、莫大な蓄電設備投資が必要だ。

その点、LNG火力は24時間安定した発電ができる。しかしCO2問題がある。そこで「LNG火力 + CCS」という組み合わせが浮上する。CCSでCO2を回収すれば、「安定していて・低炭素な」電源になりうる。これはAIデータセンターの電力需要という文脈でINPEXの技術的ポジションが評価される理由の一つだ。

「現実的エネルギー企業」としての価値が上がる

AI時代の電力需要爆発は、「理想論」と「現実」の乖離を一気に可視化する。「2050年再エネ100%」という目標は美しいが、その前段階として「今この瞬間」に大量の安定電力が必要だ。この「今すぐ大量に供給できるかどうか」という現実の評価軸で見ると、LNG + CCSという組み合わせを持つINPEXの価値は相対的に高まる。

Microsoftが原発と契約したように、AI企業は「カーボンニュートラルを目指しつつ、安定電力を確保する」という両立を求めている。LNG(安定)+ CCS(低炭素)は、この両立を実現する一つの現実解だ。

e-methaneとAIの親和性——既存インフラの「AI連携」

e-methane(合成メタン)は、電力でCO2と水素を合成して作るメタンだ。再エネの余剰電力(夜間の太陽光・強風時の風力)を使ってe-methaneを製造し、既存のガスパイプラインで輸送・貯蔵できる。これは「電力をガスに変換して貯蔵する」Power-to-Gasという発想だ。

AIデータセンターが大量の電力を消費する一方で、再エネは天候に左右されて余剰・不足を繰り返す。e-methaneは「再エネの余剰電力を長期貯蔵できる形に変換する」役割を担いうる。INPEXが持つガスインフラ(パイプライン・貯蔵施設・LNG基地)は、このe-methane供給チェーンの重要なインフラになる可能性がある。

日本の未来とINPEX型モデルの合理性

最後に、「日本にとってINPEX型モデルは合理的なのか」を考えよう。

日本の構造的なエネルギー問題

日本には根本的な制約がある。

- 国土が狭く急峻で、大規模太陽光・風力の適地が限られる

- 原発は政治的・社会的理由で再稼働が遅れている

- 製造業(鉄鋼・化学・自動車)が経済の根幹であり、大量の「工業用熱」が必要

- 資源が乏しく、エネルギー自給率は約13%(2022年度)

この制約の中で「2050年カーボンニュートラル」を達成するには、「電力の再エネ化」だけでは足りない。工業プロセスの脱炭素(製鉄・セメント・化学等)、輸送の電化、そして電力システムの安定化が必要だ。

巨大LNGインフラが「切り札」になりうる

しかし日本は弱点だけではない。世界有数のLNG輸入インフラを持つ。大型LNG受入基地・液化設備・海底パイプライン・ガス火力発電所——これらは数十年かけて整備した巨大資産だ。

このインフラをe-methane・水素・アンモニアの受け入れ・輸送にも転用できれば、「既存インフラを低炭素燃料インフラとして再利用する」という戦略が成立する。全て新規に作り直す必要がない。これはコスト面で非常に重要だ。

INPEXが進めるe-methane事業(都市ガスのカーボンニュートラル化)・アンモニア混焼(既存火力の低炭素化)・CCS(CO2の地中貯留)は、この「既存インフラ活用型脱炭素」の典型例だ。日本のエネルギーシステムの現実を踏まえた上で、最も実行可能性が高い路線とも言える。

製造業DXとエネルギー安定の相乗効果

日本の製造業は今、AIによる生産性革命の真っ只中にある。工場のAI化・ロボット化が進むほど、「安定した電力」への依存度は高まる。AI制御の製造ラインが突然の電力不足で止まれば、損失は計り知れない。「製造業DX」と「安定エネルギー供給」は切り離せない問題だ。

INPEXが供給するLNGは、この「製造業AIを支えるエネルギーインフラ」の一角を担う。製造業のAI化が進むほど、安定LNG供給の価値は高まる——これは逆説的だが、リアルな構造だ。

筆者の考察——「脱炭素 vs 化石燃料」という二項対立を超えて

本記事を通じて伝えたいことをまとめよう。

エネルギー問題を「脱炭素 vs 化石燃料」という二項対立で語ることは、実態を見誤らせる。現実のエネルギーシステムはずっと複雑だ。

INPEXが歩もうとしている「低炭素化石燃料」という第三の道は、理想論でも現状維持でもない。LNG・CCS・水素・アンモニア・e-methaneを組み合わせ、「既存インフラを壊さずに低炭素化する」という工学的に合理的なアプローチだ。

AI時代のエネルギー需要という視点を加えると、この戦略はさらに現実感を増す。AIデータセンターが「24時間・大量・安定」の電力を必要とする中で、変動再エネだけでは対応できない。LNG火力 + CCSという「現実解」の価値は、再エネ100%という「理想解」との距離が露わになるにつれて、相対的に高まっていく。

「古い石油会社」というレッテルはINPEXには似合わない。しかし「完全な脱炭素企業」というレッテルもまだ正確ではない。正確な表現があるとすれば——「化石燃料時代とポスト炭素時代の橋渡しをする、エネルギー転換期の現実主義者」だろうか。

AI時代のエネルギーインフラを誰が担うか。その答えは、理想を掲げる企業ではなく、現実のエネルギー需要を安定して満たしながら低炭素化を進める企業になる可能性が高い。INPEXがその候補の一つであることは、今後の日本のエネルギー戦略を考える上で無視できない視点だ。

コメント